La gestion des fiches de paie peut à la fois être une perte de temps considérable et un véritable casse-tête pour les entreprises. Qu’il s’agisse de suivre les évolutions juridiques, faire des déclarations sociales ou créer des bulletins de salaire. Pour venir en aide aux entreprises, plusieurs logiciels de paie ont été développés. Le principal avantage d’un logiciel fiche de paie réside dans le fait qu’il simplifie grandement les tâches RH. À vrai dire, un bon logiciel de gestion RH devient vite obligatoire…

Les catégories du logiciel fiche de paie

Les logiciels de fiches de paie peuvent être classés en 3 grands groupes :

- ceux qui répondent aux besoins des grandes entreprises (plus de 100 salariés) : Paye et RH, Cegid Paye, Sage Paye Ligne 100, etc., sont des produits adaptés pour la gestion des ressources humaines, la gestion des congés, et l’édition de bulletin de paie,

- pour les entreprises ayant un effectif compris entre 10 et 100 salariés, des outils tels que Paye Expert, Ciel Paye et Pégase permettent d’éditer les documents administratifs, les états de paie, etc.,

- Cogilog, EBP Paye, etc., sont des logiciels fiche de paie qui conviennent aux très petites entreprises (moins de 10 salariés) pour la gestion des avances, les contrats de travail,… On peut trouver dans cette catégorie des logiciels de fiche de paie gratuits.

Choisissez votre logiciel fiche de paie en fonction des besoins de votre entreprise avant tout. Un logiciel RH est aussi important qu’un logiciel de comptabilité.

Openflex, le logiciel fiche de paie le plus flexible

Openflex est un logiciel de gestion d’entreprise complet, que l’on appelle aussi ERP (Entreprise Ressource Planning). L’un de ses modules les plus vendus est celui des Ressources Humaines : le Module Openflex RH.

L’utilisation d’Openflex pour faire des fiches de paie est très simple :

- Importez vos employés et leur contrat,

- Configurer vos structures salariales,

- Appuyez sur un seul bouton et toutes vos fiches de paie pour le mois sont créés !

Openflex RH permet d’obtenir facilement les états de paie, d’attribuer automatiquement les jours de congés, de suivre les demandes de congés, de gérer les notes de frais, les avances et les prêts, de comptabiliser les heures supplémentaires, d’éditer les déclarations sociales et fiscales et de sortir les soldes de tout compte rapidement.

Openflex fonctionne dans le Cloud, il ne nécessite donc pas d’installation et est parfaitement sécurisé. Mais l’un des plus grands atouts d’Openflex réside dans sa flexibilité : les développeurs de ce logiciel peuvent personnaliser sur-mesure la solution pour l’adapter au plus près de vos besoins. Important lorsqu’on sait comment la gestion des ressources humaines peut varier d’une société à l’autre…

Voici la fiche de ce module pour en savoir plus : https://openflex.cloud/fr/produit/rh-paies/

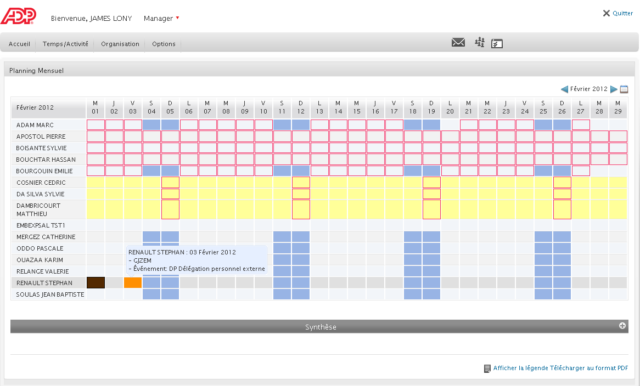

ADP, un bon logiciel bulletin de paie

ADP est le pionnier en termes d’externalisation des processus et de gestion du capital humain (HCM). Il est également un acteur incontournable dans les domaines de la paie et des ressources humaines.

Parmi ses nombreuses solutions, il propose des modules de paie pratiques et simples qui recouvrent l’expertise du droit social, l’épargne salariale, la gestion des salaires, etc.

Ainsi, il permet aux entreprises de faire face à certains défis quotidiens tels que la conformité avec le droit du travail, le contrôle des coûts, la gestion des prestations sociales, l’envoi des bulletins de paie, le recrutement et la gestion des salariés, la gestion des avances, etc.

Ses principaux services et solutions sont :

- PEGASE Entreprises et PEGASE suite logicielle (pour les petites entreprises de 1 à 49 salariés),

- ADP DECIDIUM Petites et Moyennes Entreprises (pour les entreprises de 50 à 999 salariés),

- ADP Link, GXP Link et ADP DECIDIUM Grandes Entreprises (pour les entreprises de plus de 1 000 salariés),

- ADP Global View et ADP Stream Line (pour les multinationales).

Lesdits services et solutions intègrent chacun 3 modules :

- un module déclaratif : pour la gestion automatisée des déclaratifs,

- un module paie : pour la gestion de la paie de façon simple, conforme et sécurisée. Un excellent logiciel fiche de paie,

- un module RH : pour une intelligence des ressources humaines au service de tous les salariés.

Meta4

Meta4 est un logiciel fiche de paie qui propose plusieurs solutions pour les entreprises parmi lesquelles un module d’administration du personnel, un outil de paie, etc. Il est facile à utiliser et est en mesure de traiter les changements de situation en cours de mois, les contrats de travail, les heures supplémentaires et la gestion des ressources humaines.

Depuis plus de 20 ans, il met son expertise métier et technologique au service de ses clients et leur propose des prestations et outils garantissant le savoir-faire, la conformité et la sécurité. Ses offres répondent à la fois aux évolutions réglementaires et légales et aux exigences en termes de flexibilité, de simplicité et de fiabilité des organisations.

Ses services sont répartis entre 2 modes :

- Le mode outsourcing : les entreprises font face à une concurrence rude, raison pour laquelle elles doivent sans cesse repenser leurs organisations et stratégies, ceci afin de gagner en réactivité et agilité, et améliorer leur compétitivité. L’externalisation est un important levier de transformation et de décision stratégique capable de répondre aux besoins de performance des entreprises. C’est ainsi que l’offre de Meta4 est bâtie autour de 3 services complémentaires (BPO, Processing et SaaS).

- Le mode licence : à cause des enjeux économiques auxquels ils doivent faire face, les SiRH (systèmes d’information pour les ressources humaines) des entreprises se doivent d’être évolutifs, flexibles et agiles. Meta4 accompagne les organisations publiques et privées et met des services et un logiciel fiche de paie à leur disposition.

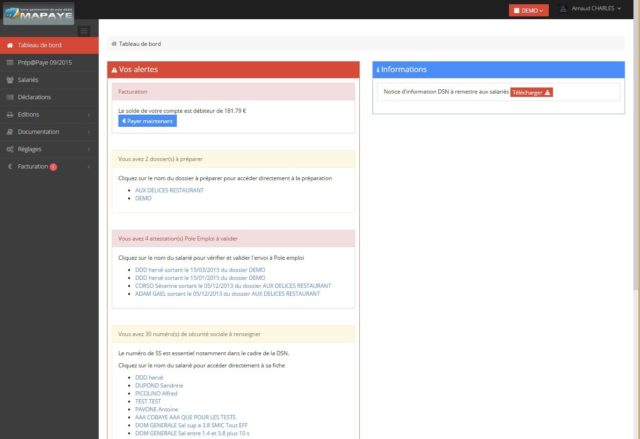

Mapaye

Mapaye s’adresse aux employeurs du domaine privé, et ce quel que soit le statut juridique de la structure ou de l’entreprise (association, entreprise individuelle, société à responsabilité limitée, société civile). Il prend en compte aussi bien les salariés à temps plein que les travailleurs saisonniers et les personnes en CDD (toutefois, il est important de préciser que les paies du secteur MSA et des intermittents du spectacle ne sont pas traitées).

Mapaye permet d’éditer les documents relatifs à la gestion de la comptabilité et à la paie (déclarations d’embauche, attestations de salaire, etc.). Il met à la disposition des employeurs un gestionnaire de paie pour le réglage et la personnalisation de ses paramètres en fonction de leurs besoins et caractéristiques. C’est un logiciel fiche de paie très fonctionnel.

Ses principales fonctionnalités sont :

- le mode DSN Phase 3,

- le mode SaaS,

- le suivi des déclarations sociales,

- le contrôle de qualité,

- le simulateur de bulletins en temps réel,

- la gestion des paies particulières,

- l’intégration du logo de l’entreprise sur les bulletins de paie.

Le logiciel fiche de paie Mapaye se distingue par ses points forts :

- un service sans engagement,

- aucun frais de résiliation,

- une interface sécurisée SSL et rapide,

- une haute disponibilité du service,

- un traitement rapide des dossiers.

Mapaye est un logiciel fiche de paie Windows (voir à ce sujet les logiciels indispensables pour Windows 10).

E-Paye

E-Paye est un logiciel ressources humaines qui permet de gérer la RH et la paie en mode SaaS. Il propose également une veille juridique et une assistance complète (pour ceux qui le souhaitent, ces tâches peuvent être sous-traitées par des spécialistes).

E-Paye garantit une expertise SVP : fonds documentaires, suivi des conventions collectives, etc.

Gestion de la paie

E-Paye est un logiciel fiche de paie qui propose 6 solutions pour la gestion de la paie :

- l’audit des paies,

- l’assistance en paie,

- la formation en paie,

- la paie externalisée,

- la paie en SaaS,

- la dématérialisation des bulletins de paie.

Gestion RH

E-Paye propose 7 solutions pour la gestion des ressources humaines :

- le SiRH,

- le reporting et le suivi des indicateurs de performance,

- la gestion des notes de frais,

- les dossiers du personnel,

- la gestion documentaire,

- le portail des salariés,

- la gestion des congés.

Cogilog Paye, logiciel fiche de paie MAC

Il s’agit d’un logiciel fiche de paie Mac. Deux versions sont commercialisées : une version professionnelle pour les cabinets d’expertise comptable et une version standard pour les entreprises.

Cogilog Paye gère les paies des artistes, des avocats, des VRP, etc. Il est paramétrable et est livré avec plusieurs profils.

Ses principaux atouts sont :

- l’édition des bulletins de paie,

- le transfert des écritures de paie en comptabilité,

- la télé-déclaration et le télé-paiement des cotisations sociales,

- la production des déclarations de cotisations sociales,

- la production des attestations de salaire,

- la génération des déclarations annuelles de salaire.

Sage One

Sage One est un outil Cloud qui permet de créer des bulletins de paie, de faire passer les écritures de paie en comptabilité et de télé-déclarer les charges sociales, et ce avec l’accompagnement de professionnels disponibles pour proposer des conseils par chat, mail ou téléphone. Sage One est également un logiciel CRM.

Il compte plus de 4 000 clients sur le territoire français et un taux de satisfaction de 92%, raison pour laquelle il est un logiciel fiche de paie très appréciée par les TPE et les PME.

Il propose des avantages considérables :

- 100% Cloud : les clients bénéficient de sauvegardes sécurisées et de mises à jour automatiques. Les bulletins de paie sont produits en ligne et sont accessibles n’importe quand et n’importe où,

- la conformité : Sage One inclut des mises à jour qui assurent une actualisation et un suivi légal conformes aux exigences en vigueur,

- le gain en temps : les employeurs peuvent pleinement se consacrer à leurs activités, tout en conservant des liens avec leurs salariés,

- la fiabilité de la production des déclarations et des bulletins de paie,

- le contrôle et la maîtrise des coûts de paie.

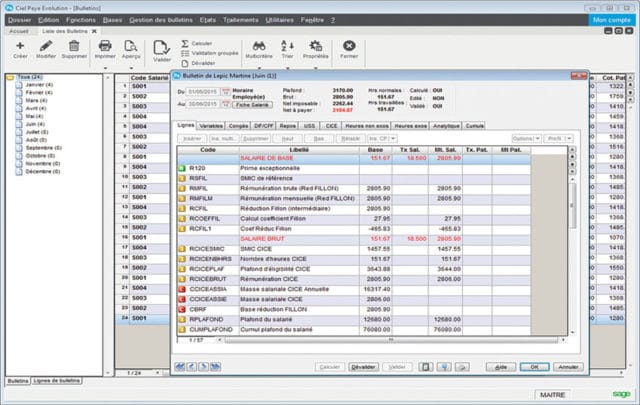

Ciel Paye

Ciel Paye est un logiciel fiche de paie Windows et Mac simple destiné aux commerçants et aux petites entreprises. Il facilite la DADS-U, permet de gérer les comptes de pénibilité, les comptes personnels de formation et les DSN à distance, et d’utiliser les bulletins de salaire prêts à l’emploi.

Pour gagner en productivité et répondre aux besoins avancés en termes de mobilité et de télépaiement, il propose 2 services connectés : Ciel directDéclaration Social et Ciel directDéclaration Social pour la DSN.

Ses points forts sont :

- la fiabilité des déclarations grâce à la présence d’un outil de contrôle de cohérence sur les données du DADS-U,

- la mise à disposition des profils, des plans et des bulletins de paie prêts à l’emploi,

- la dématérialisation des DSN pour les déclarations faciles des fins de contrat, des arrêts de travail,

- l’édition des bulletins de paie (c’est un logiciel fiche de paie),

- l’archivage des données sur les 3 dernières années (états de paie, bulletins de salaire, etc.).

Fiche-Paie.net

Comme son nom l’indique, la principale fonctionnalité de ce logiciel est la gestion des bulletins de paie. Pour ce faire, 3 étapes sont nécessaires :

- inscrire toutes les données dans le formulaire prévu à cet effet,

- accéder aux bulletins de paie,

- imprimer les documents.

Les fiches sont créées en moins de 2 minutes par des professionnels de la paie et sont conformes aux réglementations en vigueur.

Bien qu’il soit efficace, pratique et simple, Fiche-Paie.net ne dispose malheureusement pas de fonctionnalités avancées, c’est uniquement un logiciel fiche de paie.

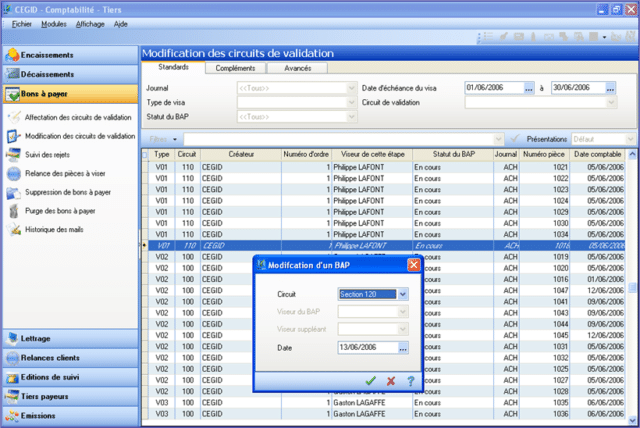

Cegid

Quelles que soient les activités et la taille de l’entreprise, Cegid offre un logiciel de ressources humaines et de paie adapté à l’organisation. Ainsi, tous les acteurs ont à leur disposition des outils complets, intuitifs et essentiels pour rémunérer, développer, organiser et administrer efficacement les salariés. Ci-dessous sont listés les principaux logiciels RH Cegid.

QuadraEntreprise (TPE, commerçants et artisans)

Les fonctionnalités de ce logiciel fiche de paie sont :

- la gestion de la paie et des ressources humaines,

- la gestion de la relation client,

- la gestion commerciale (facturation),

- la comptabilité.

Yourcegid RH Y2 (entreprises de moins de 500 salariés)

Les fonctionnalités de ce logiciel fiche de paie sont :

- la gestion des activités et de la paie,

- la dématérialisation des bulletins,

- la masse salariale,

- le self-service des ressources humaines et la mobilité,

- le pilotage social et le tableau de bord.

Yourcegid FRH (entreprises de moins de 2 000 salariés)

Les fonctionnalités de ce logiciel fiche de paie sont :

- la paie et l’administration,

- la planification et la gestion des activités,

- la structure salariale,

- la dématérialisation des bulletins,

- le développement et la formation,

- le CPEC et les entretiens,

- le reporting et les analytics.

Yourcegid RHPi (entreprises de plus de 2 000 salariés)

Les fonctionnalités de ce logiciel bulletin de paie sont :

- la paie,

- la structure salariale,

- la gestion des activités et des temps,

- la gestion administrative,

- la masse salariale,

- le reporting et les analytics,

- la mobilité et le self-service,

- l’onboarding et le recrutement,

- les compétences et les performances,

- le développement et la formation.

Cegid est un logiciel fiche de paie très complet.

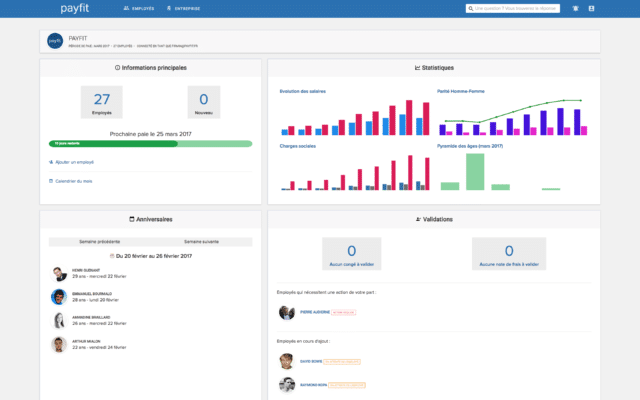

PayFit

PayFit est un outil entièrement en ligne qui se distingue par son accessibilité et sa prise en main facile. Il a été créé avec l’ambition de rendre la gestion de la paie plus simple et de la révolutionner.

Il s’occupe des documents déclaratifs (le DSN en particulier), crée automatiquement les bulletins de paie et dispose de fonctionnalités avancées telles que les absences des salariés, la gestion des congés, etc. Ce logiciel fiche de paie gère facilement tous les aspects complexes de l’entreprise (les bulletins de salaire sont par exemple édités chaque mois à la date choisie); ainsi, il n’y a plus de retards et d’erreurs.

Il effectue toutes les déclarations sociales, les paiements de charges, les déclarations aux organismes et le calcul des cotisations. En quelques clics, il permet de valider les demandes de congés payés ou sans solde, paternité / maternité, accidents, maladies, etc. Il propose une bonne expérience de la gestion des notes. PayFit est un logiciel fiche de paie pour Windows.